Mudar-se para o interior com a promessa de custo de vida reduzido é, para muitos profissionais, o primeiro passo rumo à sonhada liberdade financeira. A lógica parece simples: se gasto menos, sobra mais; se sobra mais, fico financeiramente livre. No entanto, essa equação ignora variáveis fundamentais. O custo baixo pode aliviar a pressão imediata, mas não constrói patrimônio automaticamente, não corrige desorganização financeira e tampouco substitui estratégia de crescimento de renda. Quando expectativas irreais são projetadas sobre o interior, o resultado costuma ser frustração silenciosa.

Liberdade financeira não é apenas gastar menos — é estruturar recursos de forma inteligente, previsível e escalável. E é justamente nesse ponto que muitos falham.

O mito da economia automática

A primeira expectativa distorcida está na crença de que o ambiente geográfico resolverá problemas financeiros.

A suposição comum

- Moradia mais barata.

- Alimentação mais acessível.

- Menos gastos com transporte.

- Menor pressão social para consumir.

Tudo isso pode ser verdadeiro. Porém, economia não significa acumulação. Se não houver controle, disciplina e estratégia de investimento, o dinheiro economizado tende a ser redistribuído em outras áreas.

O erro estrutural

A pessoa reduz despesas fixas, mas:

- Mantém padrão de consumo impulsivo.

- Não cria reserva.

- Não investe de forma consistente.

- Não amplia fontes de renda.

O resultado é estagnação financeira em novo CEP.

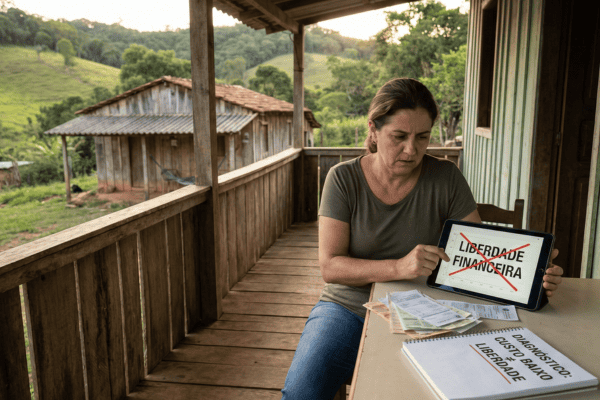

Diagnóstico 1 – Confundir custo de vida com independência financeira

Custo baixo reduz necessidade de renda mínima. Independência financeira exige geração de ativos.

Diferença essencial

- Custo baixo = menos pressão mensal.

- Independência = renda passiva ou patrimônio acumulado suficiente para sustentar o estilo de vida.

Sem construção de ativos, a dependência da renda ativa continua intacta.

Diagnóstico 2 – A ilusão do “agora vai sobrar”

Muitos acreditam que, ao se mudar, automaticamente começarão a poupar. Porém, comportamento financeiro acompanha a pessoa.

Se antes havia:

- Falta de planejamento.

- Gastos emocionais.

- Desorganização.

- Ausência de metas claras.

Esses padrões continuarão no interior.

Ambiente novo não substitui disciplina.

Diagnóstico 3 – Subestimar custos invisíveis

Embora o aluguel possa ser menor, existem custos muitas vezes ignorados:

- Deslocamentos para cidades maiores.

- Investimento em infraestrutura (internet, energia).

- Viagens frequentes para manter rede profissional.

- Equipamentos adicionais.

- Eventual aumento de gastos com saúde privada.

A economia pode não ser tão expressiva quanto parece.

Diagnóstico 4 – Redução de renda sem estratégia compensatória

Alguns profissionais reduzem faturamento ao se mudar, seja por:

- Perda de networking.

- Diminuição de oportunidades presenciais.

- Isolamento do mercado principal.

- Falta de estímulo competitivo.

Se a renda cai proporcionalmente ao custo, a margem líquida permanece a mesma — ou até piora.

Diagnóstico 5 – Falta de visão patrimonial de longo prazo

Liberdade financeira exige:

- Construção de reserva robusta.

- Investimentos diversificados.

- Proteção contra inflação.

- Planejamento tributário.

- Estratégia de crescimento.

Se a economia mensal não é direcionada para ativos, ela se dilui no consumo cotidiano.

O teste prático da liberdade financeira

Pergunte-se:

- Quanto tempo posso manter meu padrão de vida sem trabalhar?

- Minha renda depende exclusivamente da minha presença ativa?

- Estou acumulando patrimônio ou apenas reduzindo despesas?

- Tenho metas financeiras mensuráveis?

- Invisto com constância?

Se as respostas não forem claras, a liberdade ainda não foi construída.

Passo a passo para transformar custo baixo em estratégia real

1. Defina metas financeiras objetivas

Estabeleça:

- Meta de reserva de emergência.

- Meta de investimento anual.

- Meta de renda passiva.

- Prazo para alcançar independência parcial.

Sem meta, economia se dispersa.

2. Automatize a construção de patrimônio

Adote regra simples:

- Percentual fixo da renda direcionado para investimento.

- Conversão parcial para moeda forte, se fizer sentido.

- Reinvestimento automático de rendimentos.

Consistência supera entusiasmo inicial.

3. Mantenha crescimento de renda como prioridade

Não use o interior como justificativa para estagnação profissional. Continue:

- Buscando clientes melhores.

- Aprimorando habilidades.

- Aumentando ticket médio.

- Diversificando fontes de receita.

Custo baixo não substitui expansão.

4. Crie margem estratégica

Se o custo mensal caiu de R$ 8.000 para R$ 5.000, não ajuste imediatamente seu padrão de consumo para R$ 6.000 ou R$ 7.000. Preserve margem. Essa diferença é o combustível da liberdade futura.

5. Monitore patrimônio, não apenas despesas

Acompanhe:

- Evolução de investimentos.

- Crescimento de ativos.

- Percentual de renda passiva.

- Taxa de poupança real.

Liberdade financeira é medida em patrimônio acumulado, não em economia pontual.

O papel da mentalidade

Há também um fator psicológico importante. Muitas pessoas associam interior a “vida simples”, e inconscientemente relaxam metas financeiras. A ideia de que “já está bom assim” pode reduzir ambição estratégica.

Satisfação com qualidade de vida é positiva. Abandono de planejamento não é.

Equilíbrio entre conforto presente e construção futura é o ponto ideal.

Quando o interior realmente acelera a liberdade

O interior pode ser altamente favorável quando:

- O custo reduzido é transformado em investimento.

- A renda é mantida ou ampliada.

- A disciplina financeira é aplicada com rigor.

- A margem é protegida.

- Há visão clara de longo prazo.

Nesse cenário, a diferença entre custo urbano e custo interiorano se transforma em multiplicador patrimonial.

A diferença entre aliviar pressão e conquistar liberdade

Reduzir despesas traz alívio imediato. Construir ativos traz autonomia duradoura. O interior pode facilitar o primeiro passo, mas não garante o segundo.

Expectativas irreais surgem quando se acredita que o cenário geográfico resolverá padrões financeiros enraizados. A mudança de cidade pode ser estratégica, mas só gera liberdade quando combinada com planejamento, disciplina e visão patrimonial.

Viver no interior com custo mais baixo é oportunidade. Transformar essa oportunidade em independência exige consciência e método. Quando você deixa de depender apenas da economia e passa a construir patrimônio com intenção clara, o interior deixa de ser apenas mais barato — ele se torna base sólida para uma vida financeiramente livre de verdade.